有用户可能会发现,一家银行除了有空洞类的手机App世博shibo登录入口,可能还有信用卡App、支付类App、糊口事业类App。这种情况正在发生转换。

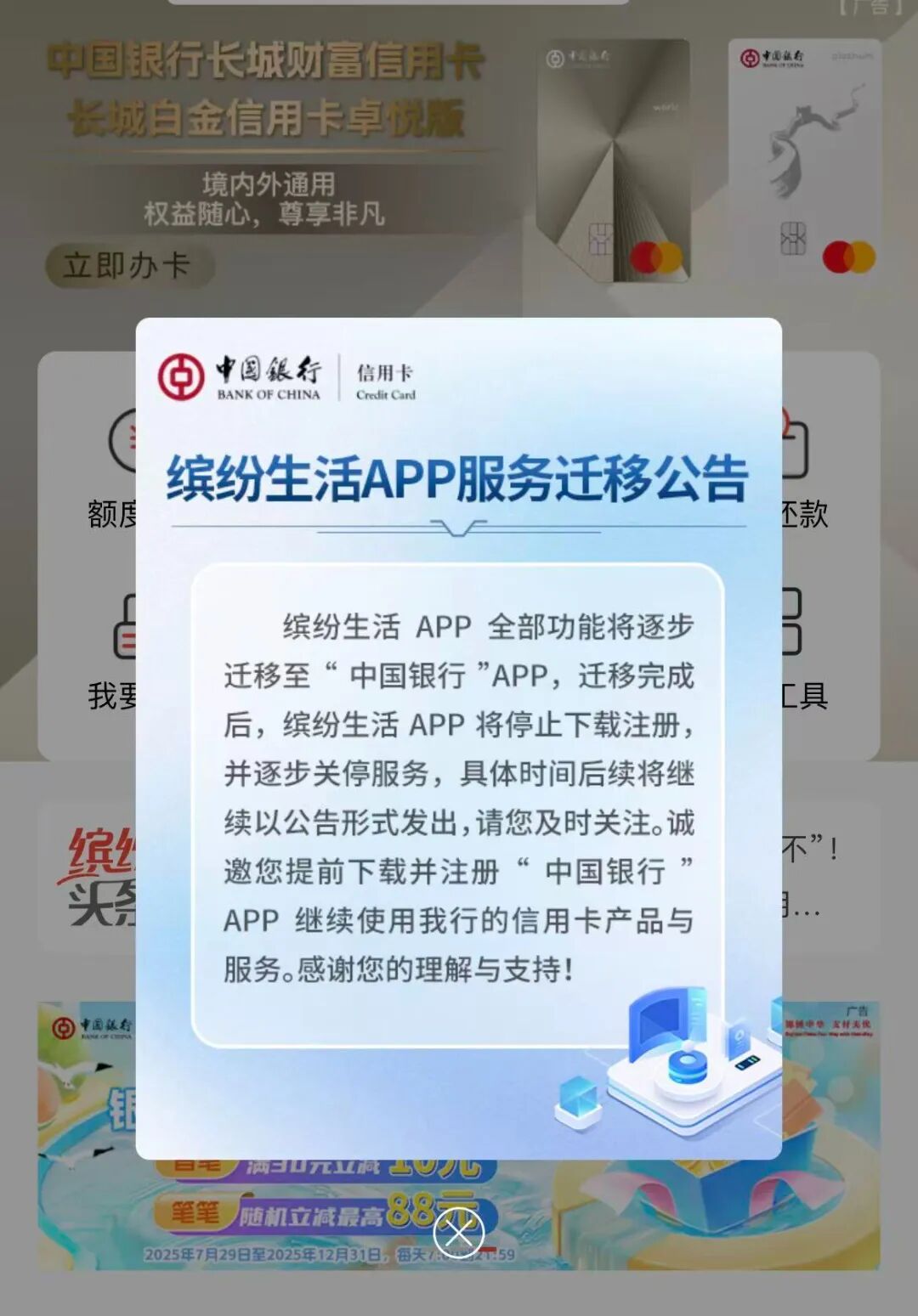

近日,中国银行信用卡微信公众号发布公告称,该行现已运转“缤纷糊口”App事业移动,“缤纷糊口”App一起功能将慢慢移动至“中国银行”App。中新经纬梳剪发现,本年以来,已有10余家银行关停了旗下部离婚机App,主要波及信用卡App、直销银行App、糊口类App等。为何银行要关停这些App?

多家银行App“瘦身”

苹果手机驾驭商城暴露,“缤纷糊口”App是中国银行信用卡官方客户端,提供信用卡基础功能事业、出动支付事业、积分及分期商城、商户优惠、行动资讯等内容。

轨则发稿时,“缤纷糊口”App仍能在驾驭商城下载。在开放该App后,会弹窗暴露前述移动公告。公告指出,移动完成后,“缤纷糊口”App将罢部下载注册,并慢慢关停事业。

起原:缤纷糊口App

本年3月31日,北京农商银即将旗下“凤凰信用卡”App的业务功能移动至“北京农商银行手机银行”App,原App关停。江西银行旗下“惠享精彩”App也于3月31日在各大驾驭商城下线,将关系功能移动至江西银行App信用卡板块内。此前,渤海银行、上海农商银行、四川农商联接银行等银行的信用卡App已在2024年罢手事业,关系功能已移动至手机银行。

除了信用卡类App,还有部分直销银行App也赓续关停。10月10日,北京银行公告称,因直销银行业务诊疗,其直销银行App、直销银行网站将于2025年11月12日起罢手事业,原直销银行关系业务已移动至北京银行“京彩糊口”手机银行。

本年1至9月,中国互联网金融协会共发布3期出动金融客户端驾驭软件刊出备案公告,其中晋商银行的“晋商直销银行”App、青海银行的“青行直销”App等均因罢手事业主动请求刊出备案。

另外,一些银行的企业银行App、糊口类App也请求刊出备案,比如四川银行的“四川银行企业银行”App、常熟银行的“常熟糊口”App、苏州银行的“苏心糊口”App等。

业内:应珍藏App运营和客户体验

2024年9月,国度金融监督治理总局在《对于加强银行业保障业出动互联网驾驭步伐治理的见知》(下称《见知》)中明确,金融机构应当加强出动驾驭统筹治理,配置出动驾驭台账,完善准入退出机制,统筹各部门及各分支机构的出动驾驭教会筹划,合理轨则出动驾驭数目。

《见知》强调,对用户活跃度低、体验差、功能冗余、安全合规风险隐患大的出动驾驭实时进行优化整合或阻隔运营。

本年8月,中国互联网金融协会发布的出动金融客户端驾驭软件备案自律治理情况通报暴露,轨则2025年6月底,累计836家机构的2664款出动金融App完成备案,2346家机构完成关联备案。2025年1月至6月,新增备案App 66款,备案App刊出75款。

上海金融与发展实验室副主任、招联首席琢磨员董希淼对中新经纬分析称,在银行发展电子银行业务的初期,对线上业务大量比拟有趣,纷纷将线下业务向线上移动。手机App是银行线上出动端的遑急进口,银行也由此出现了“蜂拥而至”的倾向。多个App也有其上风,便是聚焦特定客户群体,可能在专科化上作念得更好,也能饱读舞里面顺应的竞争。但由此也带来客户体验不好、里面访佛教会等缺点。

艾瑞商讨8月发布的《2025年上半年中国手机银行App流量监测阐明》暴露,2023年至2025年间中国手机银行App用户粘性显豁下滑,用户单机单日有用使用时分从4.93分钟跌至2.70分钟,单机单日使用次数从4.54次降至2.86次。

“这标明手机银行App看成银行用户触达和互动的中枢渠谈的诱骗力正在收缩,传统的银行App功能和事业款式已难以防守用户的高频次、永劫分使用。而这近况是银行App功能同质化严重、金融事业镶嵌第三方场景、银行App操作体验欠安等多重成分共同作用的成果。”阐明指出。

南开大学金融发展琢磨院独创院长田利辉对中新经纬暗意,银行App“瘦身”是监管计策、资本压力与用户体验共同驱动的势必选拔。将来或有更多银行会关停旗下活跃度低、体验差、功能冗余的App。

田利辉指出,在监管层面,2024年9月国度金融监管总局的《见知》,为行业规则了红线。运营层面,孤独App需抓续干预东谈主力、期间与资金,而信用卡新用户增长乏力,使“重运营轻效益”的款式难觉得继。用户体验层面,用户大量反馈“多个App操作烦琐”,整合后一个进口能显赫提高简单性。

董希淼指出,手机银行App要翔实处罚以下三个问题:一是重期间开垦,轻正常运营。有的银行App的部分功能径直外链到其他外部平台,客户使用经过中出现了问题不行径直通过银行处罚,形成客户投诉较多。二是重注册用户,轻活跃客户。部分银行手机银行注册客户好多,关联词活跃客户很少,践诺领略作用比拟有限。三是重居品部署,轻客户体验。有的银行App莫得以客户为中心,尽管上线了好多居品,关联词客户因为体验差,不肯意用。

“整吞并不料味着将来一个银行旗下的手机银行就唯唯一个。数目不是通盘的,缺欠是珍藏App的运营和客户体验世博shibo登录入口,提高App用户的活跃度。”董希淼说。